Kinexys, rail de trésorerie : ce que prouve réellement le pilote de Trésor tokenisé de J.P. Morgan.

Le communiqué en un seul paragraphe.

Ce paragraphe contient l'intégralité du pilote. La majeure partie de ce qui compte pour cette transaction se trouve dans ses nuances. Le reste de cet article décortique chaque pièce.

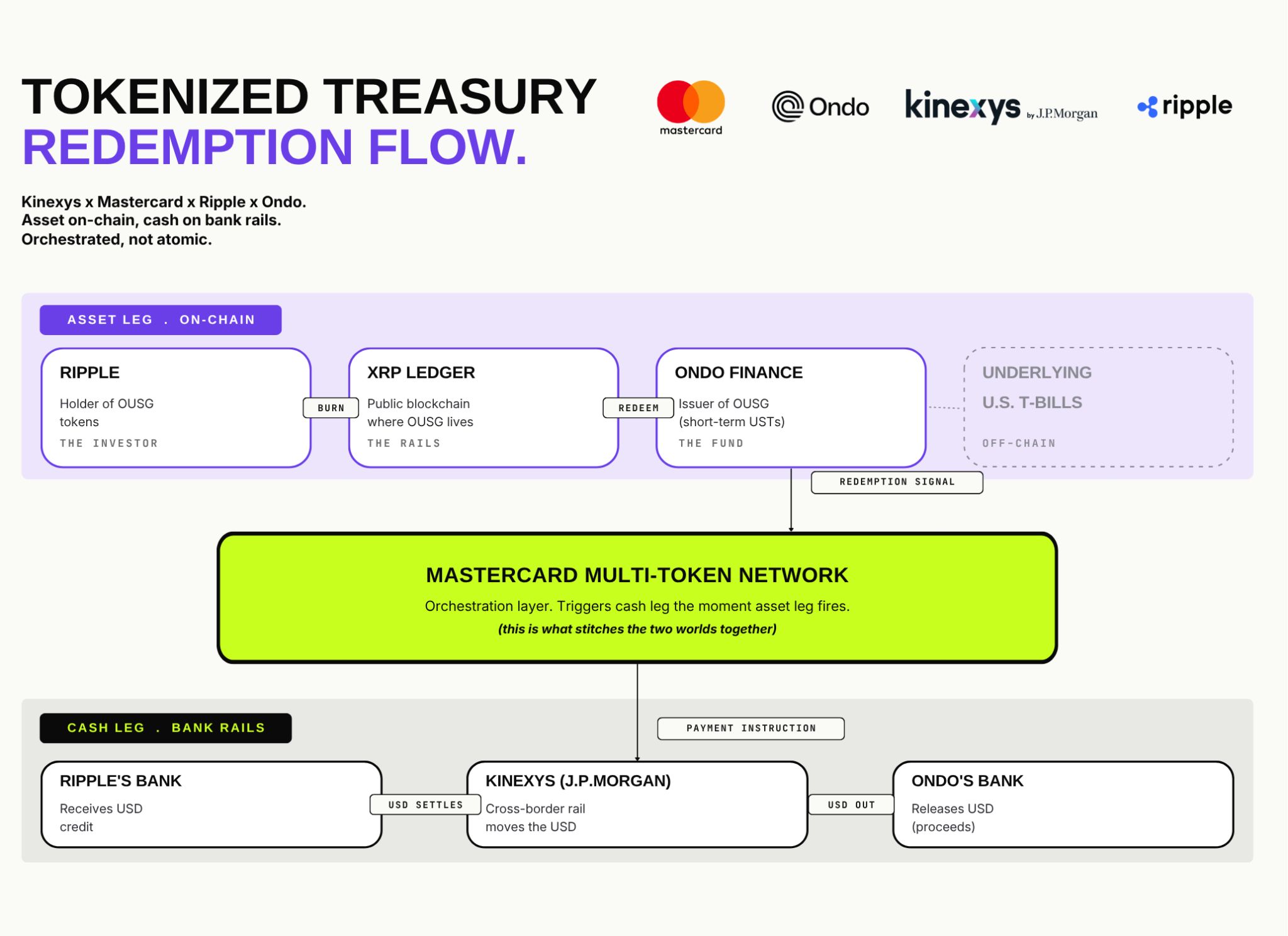

Six entités, deux mondes, une seule couture.

L'opération est une poignée de main entre deux mondes. Un monde on-chain où l'actif est créé, détenu et éteint, et un monde de rails bancaires où le cash circule réellement. Le Multi-Token Network de Mastercard est la couture. Six entités ont des fonctions distinctes, regroupées en trois couches.

Les deux voies ne sont reliées qu'à travers Mastercard MTN. L'actif et le cash ne se règlent pas atomiquement l'un contre l'autre sur un registre partagé. Ils sont chorégraphiés. Si la jambe cash échoue ou se retarde, la jambe actif a déjà éteint le token. Il s'agit d'une banque correspondante plus rapide par-dessus un rachat sur chaîne publique, et non d'une livraison contre paiement on-chain.

Deux voies parallèles, une couche d'orchestration au milieu.

Voici le câblage de bout en bout. La jambe actif vit sur une chaîne publique. La jambe cash vit sur les rails bancaires. Mastercard MTN est le seul composant qui se trouve dans les deux à la fois.

Deux points analytiques que rend visibles le schéma :

- Les voies ne se rencontrent jamais sur un registre partagé. Elles sont cousues par l'instruction de paiement de MTN. C'est de la chorégraphie, pas une livraison contre paiement atomique.

- Le morceau nouveau est la jambe cash franchissant deux banques et une frontière. Le rachat de Trésor tokenisé en lui-même n'est pas nouveau ; la complétion banque-à-banque, frontière-à-frontière l'est.

Trois raisons qui dépassent un seul rachat.

Kinexys joue le rôle dont J.P. Morgan a besoin pour gagner la prochaine décennie des marchés tokenisés. Ce n'est pas la place de marché. Ce n'est pas l'émetteur de l'actif. Ce n'est pas l'orchestrateur. C'est le rail de monnaie bancaire contre lequel les actifs tokenisés des autres se règlent. OUSG d'Ondo est l'actif. XRP Ledger est la place. MTN de Mastercard est l'orchestrateur. Kinexys est l'utilité de règlement cash au milieu de la jambe cash. C'est exactement le positionnement dont J.P. Morgan a besoin si l'on veut que Kinexys devienne une infrastructure neutre plutôt qu'une ligne de produit captive.

C'est le second pont sur chaîne publique de Kinexys en six mois. JPMD est passé en production sur Base, le Layer 2 de Coinbase, en novembre 2025. Kinexys s'est intégré à Chainlink CCIP pour la livraison contre paiement cross-chain avec Ondo OUSG fin 2025. MONY, le My OnChain Net Yield Fund, a été lancé sur Ethereum public en décembre 2025. Aujourd'hui, Kinexys s'étend vers le XRP Ledger via le réseau de Mastercard. Le motif est sans ambiguïté. J.P. Morgan ne traite plus les chaînes publiques comme un projet de recherche. La banque les plombe toutes.

La composition des partenaires est inhabituelle d'une manière que la communication étouffe. Travailler avec Ripple est notable parce que Ripple et J.P. Morgan n'ont historiquement aucun chevauchement réel et XRP est resté à la périphérie des conversations sur l'infrastructure bancaire. Travailler avec MTN de Mastercard place Kinexys aux côtés des réseaux carte sur la tokenisation, alors que MTN de Mastercard et la Tokenized Asset Platform de Visa ressemblaient jusqu'ici à un camp concurrent. Ce pilote efface ces deux frontières en une seule transaction.

Quatre qualificatifs dans le titre. Un seul tient debout.

Le titre du communiqué est « premier rachat transfrontalier, interbancaire, en quasi temps réel d'un fonds de Trésor tokenisé ». Cette phrase empile quatre qualificatifs et ils ne portent pas tous leur poids.

| Qualificatif | Statut | Verdict |

|---|---|---|

| Rachat de Trésor tokenisé | Livré | Pas nouveau. OUSG, BUIDL, BENJI et USYC ont tous exécuté des flux de rachat. |

| Quasi temps réel | Livré | Pas nouveau pris isolément. Kinexys règle en intra-journalier ; MTN transmet en secondes ; XRP Ledger finalise en 3 à 5 s. |

| Transfrontalier | Livré | Routine pour Kinexys. Les flux wholesale multi-devises tournent depuis des années. |

| Interbancaire | Livré | Le coin. Premier rachat à travers institutions, frontières et réseaux à cette échelle. |

Otez les trois autres qualificatifs et ce qui a été démontré est un rachat de fonds tokenisé où la jambe cash a traversé au moins deux banques et une frontière, synchronisée par un réseau de paiement, en quasi temps réel. Une première étroite mais significative.

La nuance enfouie dans le communiqué mérite sa propre section.

L'article de MarketWatch nuance en une phrase : « Le processus n'était pas entièrement décentralisé : le paiement en dollars reçu pour les Trésors tokenisés a continué de circuler par le système financier traditionnel. » Cette nuance est porteuse. Prenez-la au sérieux.

- Les jambes actif et cash ne se sont jamais rencontrées atomiquement. Une livraison contre paiement complète exigerait soit le cash sur le même registre que l'actif (un stablecoin ou un token de dépôt natif au XRP Ledger), soit un message cross-chain avec règlement à temps haché des deux côtés. Ni l'un ni l'autre n'a eu lieu ici.

- Le risque de contrepartie pendant la latence est réel. Entre la combustion d'OUSG et l'arrivée des USD, Ripple détenait une créance sur la banque d'Ondo, intermédiée via Kinexys. Acceptable quand les deux contreparties sont sophistiquées et la latence se compte en minutes. Pas équivalent à un règlement atomique.

- C'est un pilote, pas un rail de production. Une seule jambe de rachat. Pas de volume quotidien. La preuve est opérationnelle, pas commerciale.

- Le marché adressable est concentré. Le total des Trésors tokenisés en circulation s'élève à environ 15 Md$ selon RWA.xyz, surtout dans BUIDL, BENJI, OUSG et USYC avec des détenteurs concentrés.

- Le Clarity Act est l'événement réglementaire bloquant. Le côté technologique de la tokenisation institutionnelle est largement résolu. Le côté juridique et capital ne l'est pas. Tant que le Sénat ne se prononce pas, chaque pilote de ce type est un artefact de positionnement plus qu'un rail de production.

Le lancement DTCC en octobre est l'événement bloquant réel.

La phrase la plus importante de l'article source est celle que la plupart des lecteurs survoleront : la Depository Trust and Clearing Corporation a annoncé cette semaine qu'elle lancerait un nouveau service de tokenisation en octobre 2026, avec autorisation de tokeniser bons et obligations du Trésor parmi d'autres actifs réels. DTCC se trouve au cœur du périmètre de règlement américain. Si DTCC tokenise les Trésors nativement, alors Kinexys, BNY, la Digital Asset Platform de Goldman, la plateforme Distributed Ledger Repo de Broadridge et les autres ne sont plus en concurrence pour être la place. Ils sont en concurrence pour être les couches cash et orchestration autour des tokens d'actifs de DTCC.

Lu sous cet angle, ce pilote Kinexys est un mouvement de positionnement avant le lancement de DTCC, pas seulement une annonce de partenariat. Il démontre que Kinexys peut être la jambe monnaie bancaire pour un rachat de Trésor tokenisé qui s'origine hors du périmètre de DTCC, sur une blockchain publique, avec un détenteur non bancaire, dans une devise étrangère. C'est exactement le point de preuve dont J.P. Morgan a besoin si l'on veut que Kinexys soit le rail cash par défaut pour ce que DTCC, Nasdaq et le buy side finiront par émettre on-chain.

Cela s'inscrit aussi dans la vague plus large 2025-2026. Le GENIUS Act adopté en juillet 2025 a préservé les tokens de dépôt comme catégorie réglementaire distincte des stablecoins et donné à JPMD la couverture juridique pour porter du rendement. La FDIC a ouvert une notice of proposed rulemaking sur les dépôts tokenisés en décembre 2025. Le Comité de Bâle a affiné en janvier 2026 son traitement en capital des actifs traditionnels tokenisés. Le Project Agorá du BIS et le volet « passifs bancaires tokenisés » du Project Guardian ont tous deux étendu leur liste de banques participantes en 2025. Le tableau d'ensemble est celui de régulateurs comblant lentement l'écart entre la catégorie juridique de la monnaie bancaire et la catégorie technique des actifs on-chain, et de banques qui se précipitent pour être du bon côté de cet écart quand il se referme.

Modeste comme percée. Important comme signal de positionnement.

Le pilote ne prouve pas la livraison contre paiement atomique on-chain, ne déplace pas de volumes matériels et ne contourne pas la banque correspondante. Le qualificatif interbancaire est le seul du titre qui tient debout. Mais le pilote confirme que J.P. Morgan s'engage sur la thèse du rail cash neutre à travers les chaînes publiques plutôt que sur la thèse de la chaîne privée captive, et il aligne Kinexys comme le rail de monnaie bancaire pour un monde où DTCC, Nasdaq, Ondo, BlackRock et Franklin tokenisent le côté actif.

Trois choses à surveiller dans les six prochains mois :

- Le Clarity Act au Sénat américain. S'il passe cette année, ce pilote devient le modèle, pas l'exception.

- Le lancement de tokenisation DTCC en octobre 2026. La preuve qui déterminera si Kinexys est le rail cash par défaut ou simplement l'un parmi d'autres.

- Le prochain pont sur chaîne publique de Kinexys. Après Base, Chainlink CCIP, Ethereum et maintenant XRP Ledger, la cadence elle-même est le signal.

Questions courantes sur Kinexys et le règlement de Trésor tokenisé.

Qu'est-ce que Kinexys ?

Que s'est-il réellement passé dans le pilote Kinexys-Ondo-Ripple-Mastercard ?

Est-ce de la livraison contre paiement (DvP) on-chain ?

Qu'est-ce qu'Ondo OUSG ?

Pourquoi le MTN de Mastercard était-il impliqué ?

Qu'est-ce que le service de tokenisation DTCC et comment se rapporte-t-il ?

Proposer une actualité ou demander une analyse privée.

Les analyses publiques paraissent sans cadence fixe. Les analyses privées, écrites pour une institution et une décision, font partie des formats de conseil.

Réserver un appel découverte